W Polskim systemie prawnym istnieje kilka form prowadzenia działalności gospodarczej, gdzie obok jednoosobowej działalności gospodarczej znajdziemy kilka rodzajów spółek. Sam proces tworzenia nowego podmiotu nie musi być skomplikowany, ale wyjaśnienie, czym tak naprawdę są spółki i jakie można dostrzec różnice oraz powiązania pomiędzy poszczególnymi typami, może przysporzyć trochę trudności, a zwłaszcza najistotniejszy element, czyli dopasowanie odpowiedniego rodzaju spółki do wykonywanej przez siebie działalności. W niniejszym artykule omawiamy podstawowe rodzaje spółek w Polsce oraz zakres odpowiedzialności każdej z nich.

CZYM JEST SPÓŁKA?

Za nim przejdziemy do omówienia klasyfikacji spółek w Polsce, warto zacząć od tego, czym są one w ogóle. Takie podejście sprzyjać będzie w lepszym rozumieniu tego zawiłego dla wielu osób zagadnienia. Tak więc spółka jest to forma prawna odrębna od jednoosobowej działalności gospodarczej, która powstaje na podstawie zawartej umowy bądź statutu. Jest to najprostsza w konstrukcji definicja, którą przyjmujemy na potrzeby omawiania wybranej tematyki. Oczywiście nie wyczerpuje ona w pełni zakresu znaczeniowego tego pojęcia, które posiada wiele składników i konotacji. Problematyka związana z analizą definicyjną poruszanego obszaru jest tematem na osobny artykuł, dlatego w celu dalszego omawiania zagadnienia rodzajów spółek oraz zakresu odpowiedzialności każdej z nich, przedstawione rozumienie pojęcia będzie wystarczające.

GŁÓWNE TYPY SPÓŁEK W POLSCE

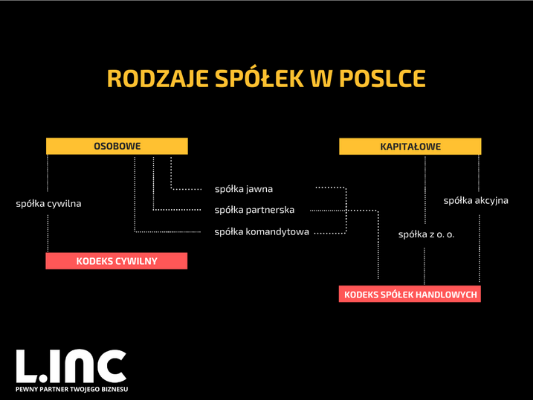

W polskim prawie spółki można zaliczyć do dwóch podstawowych typów, które różnią się między sobą osobowością prawną czy podstawą, na której powstały. Wyróżniamy 2 główne rodzaje spółek:

- Osobowe – powstają na podstawie kodeksu cywilnego, do ich utworzenia potrzebnych jest co najmniej dwóch wspólników i to oni reprezentują spółkę, za jej zobowiązania odpowiadają osobiście wspólnicy majątkiem prywatnym, nie posiadają osobowości prawnej.

- Kapitałowe – powstają na podstawie kodeksu spółek handlowych, do ich utworzenia wystarczy jeden wspólnik, a za reprezentację odpowiedzialne są specjalnie stworzone w tym celu organy, za ich zobowiązania odpowiada się majątkiem spółki, mają osobowość prawną.

Pozostałe rodzaje spółek wpisują się, w któryś z dwóch, podstawowych typów. Jednym z głównych kryteriów klasyfikacyjnych jest podstawa prawna, w tym wypadku kodeks cywilny i kodeks spółek handlowych. Podział ten obrazuje poniższa grafika:

PODSTAWOWE RÓŻNICE POMIĘDZY SPÓŁKAMI OSOBOWYMI A KAPITAŁOWYMI

Dla lepszego rozumienia tego podziału należy wytłumaczyć najpierw, czym jest podmiotowość i osobowość prawna. Pierwsze zagadnienie odnosi się do nadania praw i obowiązków na drodze przepisów, zaś drugie oznacza przywileju pełnych zdolności do czynności prawnych. Podmiotowość prawna dotyczy głównie spółek osobowych, które w myśl przepisów prawa, w momencie wpisu do właściwego rejestru, otrzymują możliwość bycia jedną ze stron w stosunkach cywilnoprawnych. Z kolei osobowość prawna stanowi odrębny byt prawny, który odnosi się do spółek kapitałowych. Najprościej mówiąc – każda osoba prawna ma zdolność do samodzielnego kształtowania swojej sytuacji prawnej. Możliwość tą reguluje art. 37 kodeksu cywilnego, według którego wpis do właściwego rejestru jest równoznaczny z uzyskaniem osobowości prawnej przez daną jednostkę organizacyjną.

SPÓŁKI OSOBOWE I KAPITAŁOWE W ZAKRESIE PODMIOTOWOŚCI I OSOBOWOŚCI PRAWNEJ

Różnice w zakresie podmiotowości prawnej spółek osobowych i kapitałowych są zasadnicze. Zacznijmy od spółek osobowych prawa handlowego. Należą one do tzw. ułomnych osób prawnych, co w praktyce oznacza, że określone jednostki organizacyjne nie posiadają osobowości prawnej, której zdolność prawną nadały im przepisy prawa. Status ten w przypadku spółek osobowych regulują zarówno artykuły kodeksu cywilnego, jak i kodeksu spółek handlowych. Wynika on z następujących punktów:

- Art. 331 § 1 Kodeksu cywilnego - Do jednostek organizacyjnych niebędących osobami prawnymi, którym ustawa przyznaje zdolność prawną, stosuje się odpowiednio przepisy o osobach prawnych.

- Art. 8 § 1 Kodeksu spółek handlowych – Spółka osobowa może we własnym imieniu nabywać prawa, w tym własność nieruchomości i inne prawa rzeczowe, zaciągać zobowiązania, pozywać i być pozywaną.

Mimo statusu ułomnej osoby prawnej, a co się z tym wiąże ograniczonych możliwości, spółki osobowe biorą udział w obrocie prawnym, dzięki nadanej zdolności prawnej za pośrednictwem przepisu szczególnego. Oznacza to, że w myśl przepisów kodeksu cywilnego oraz kodeksu spółek handlowych zostają im przypisane niektóre atrybuty osoby prawnej. Mówi o tym zwłaszcza art. 8 kodeksu spółek handlowych, z którego wynika, że spółka osobowa ma prawo do:

- nabywania we własnym imieniu własności nieruchomości i innych praw, w tym rzeczowych,

- zaciągania zobowiązań w celach obrotowych lub w ramach prowadzonej działalności gospodarczej,

- pozywać i być pozywaną, czyli uzyskuje tzw. zdolność sądowa.

Innym atutem spółek osobowych jest możliwość prowadzenia przedsiębiorstwa pod szyldem własnej firmy. Nie chodzi tutaj o wspólną działalność gospodarczą wspólników, lecz firmę spółki. Stan ten możliwy jest dzięki nadaniu w myśl przepisów prawa podmiotowości prawnej, która pozwala im uczestniczyć w stosunkach cywilnoprawnych jako jedna ze stron, mimo braku osobowości prawnej.

Natomiast spółka kapitałowa, w przeciwieństwie do osobowej jest w pełni osobą prawną, co oznacza, że ma pełną zdolność do wykonywania czynności prawnych. Ważne znaczenie ma w tym przypadku pojęcie tego odrębnego bytu w kontekście organizacji. Takie miano przypisuje się spółce, która działa od chwili zawarcia umowy do czasu jej zarejestrowania, czyli okresu, w którym podmiot otrzymuje w myśl przepisów prawa osobowość prawną. Niemniej w procesie rejestracji spółka kapitałowa może we własnym imieniu nabywać prawa, zobowiązania, pozywać czy być stroną pozwaną w postępowaniu sądowym oraz ma możliwość dokonywania istotnych czynności prawnych związanych z obrotem gospodarczym.

W momencie dokonania rejestracji spóła kapitałowa nijako kontynuuje działania przedsiębiorstwa, które w okresie od zawarcia umowy do wpisu we właściwym rejestrze, miała miano spółki w organizacji. Z kolei w kontekście spółki osobowej regulacje te nie mają racji bytu i dopiero z datą zarejestrowania, podmiot ten zyskuje możliwość dokonywania ważnych czynności prawnych.

SPÓŁKI OSOBOWE I KAPITAŁOWE W ZAKRESIE ODPOWIEDZIALNOŚCI WSPÓLNIKÓW

Zakres odpowiedzialności wspólników w przypadku spółki osobowej i kapitałowej jest zasadniczo różny. W przypadku pierwszego podmiotu będziemy mówić bardziej o odpowiedzialności odszkodowawczej, która co do zasady jest odpowiedzialnością solidarną, co oznacza, że wspólnicy odpowiadają za zaniechania lub popełnione błędy całym swoim majątkiem. Zasady te reguluje art. 22 § 2 i art. 31 § 1 Kodeksu spółek handlowych.

Art. 22 § 2 Kodeksu spółek handlowych – Każdy wspólnik odpowiada za zobowiązania spółki bez ograniczenia całym swoim majątkiem solidarnie z pozostałymi wspólnikami oraz ze spółką, z uwzględnieniem art. 31.

Art. 31. § 1 Kodeksu spółek handlowych – Wierzyciel spółki może prowadzić egzekucję z majątku wspólnika w przypadku, gdy egzekucja z majątku spółki okaże się bezskuteczna.

W pierwszej kolejności wierzyciel ściąga należność z majątku spółki, a jeżeli okaże się on niewystarczający, w następnym kroku egzekwuje ją z prywatnych środków finansowych wspólników w myśl zasady odpowiedzialności solidarnej. Natomiast w przypadku spółek kapitałowych proces egzekucji majątkowej odbywa się w pierwszej kolejności z majątku spółki, a następnie na drodze osobnego postępowania trzeba udowodnić zaniechania członków zarządu, rozpatrzyć, czy został złożony wniosek o upadłość, aby móc następnie egzekwować dług z majątku prywatnego wspólników.

CAŁKOWITY BRAK ODPOWIEDZIALNOŚCI ZARZĄDU W SPÓŁKACH KAPITAŁOWYCH – FAKTY I MITY

W spółkach kapitałowych, co do zasady, odpowiedzialność ponoszą jej organy, czyli zarząd i rada nadzorcza (w przypadku spółki z ograniczoną odpowiedzialnością prawną także komisja rewizyjna). Podmioty te odpowiadają wobec przedsiębiorstwa za szkody wynikające z działania sprzecznego z prawem, z obowiązującą umową lub zaniechania. Jednakże, jeśli w określonej sytuacji została wyrządzona szkoda spółce, ale czynności poszczególnych osób były zgodne z prawem, a także umową, to w takim wypadku nie można mówić o odpowiedzialności. Niemniej w przypadku jej wystąpienia wobec wierzycieli, wówczas nie rozpatruje się tego faktu w kontekście odpowiedzialności odszkodowawczej, lecz za zaciągnięte zobowiązania.

W JAKICH SYTUACJACH CZŁONEK ZARZĄDU MOŻE UWOLNIĆ SIĘ OD ODPOWIEDZIALNOŚCI ZA ZACIĄGNIĘTE ZOBOWIĄZANIA?

Istnieje możliwość uniknięcia odpowiedzialności za zaciągnięte zobowiązania, które reguluje kodeks spółek handlowych. Zgodnie z § 2 art. 299, można tego dokonać, jeżeli członek zarządu wykaże, że:

- złożył wniosek dotyczący ogłoszenia upadłości spółki lub wszczął postępowanie układowe i dokonał tego we właściwym terminie,

- zaniechania w związku z niezgłoszeniem wniosku o ogłoszenie upadłości czy niewszczęcie postępowania układowego nie były jego winą,

- w związku z niezgłoszeniem wniosku o ogłoszenie upadłości lub niewszczęciem postępowania układowego wierzyciel spółki nie poniósł szkody.

Jednocześnie należy pamiętać, że oprócz odpowiedzialności cywilnej członków zarządu w spółce, wyróżnia się także inne rodzaje, do których należą:

- Odpowiedzialność podatkowa (na podstawie art. 116 ustawy z dnia 29 sierpnia 1997 r.) – dotyczy odpowiedzialności za zaległości podatkowe spółki, za które odpowiadają członkowie zarządu całym swoim majątkiem.

- Odpowiedzialność wobec ZUS (na podstawie art. 31 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych) – odnosi się do członków zarządu spółki z o.o. w związku z niezapłaconymi składkami z tytułu ubezpieczenia społecznego. Wobec tego stosuje się również art. 116 ordynacji podatkowej.

- Odpowiedzialność karna (na podstawie art. 303 k.k) – Odpowiedzialność karna dotyczy członków zarządu w związku z wyrządzeniem szkody majątkowej osobie fizycznej, prawnej lub jednostce organizacyjnej, która nie posiada osobowości prawnej.

- Odpowiedzialność na podstawie art. 4 ustawy o rachunkowości (na podstawie przepisu ustawy z dnia 29 września 1994 roku ustawy o rachunkowości) – odnosi się tutaj do odpowiedzialności kierownika jednostki, którym jest członek zarządu i dotyczy wykonywania powinności w obszarze rachunkowości, również z tytułu powierzonego nadzoru.

ŚLEDŹ NAS