CIT Estoński to zupełnie nowe rozwiązanie, które pojawiło się w polskim prawie w 2021 roku. Celem wprowadzenia systemu opodatkowania na wzór prostych i klarownych zasad panujących w Estonii było umożliwienie dokonywania korzystnego rozliczenia podatku od osób prawnych dla wybranych spółek. W założeniu z preferencji tej mogłoby skorzystać spore grono osób prowadzących własną działalność gospodarczą. Jednak w obecnym roku kalendarzowym wprowadzono liczne zmiany w tym zakresie. Czy CIT Estoński to obecnie korzystne rozwiązanie dla polskich przedsiębiorców? Wyjaśniamy w artykule.

Czym jest CIT Estoński?

CIT Estoński powstał jako model opodatkowania w Estonii na początku XXI wieku. Dotyczy on opodatkowania dochodu od osób prawnych (głównie spółek kapitałowych). Został on wdrożony w roku 2000 i w krótkim czasie przyniósł znaczące efekty gospodarcze. Wprowadzenie tego systemu w kraju bałtyckim przyczyniło się do dwukrotnego przyspieszenia tempa rozwoju gospodarczego i prywatnych inwestycji. Ta forma rozliczania się z uzyskiwanych przez daną spółkę dochodów stanowi konkurencję dla naszego krajowego systemu opodatkowania. Zainteresowanie nią w Polsce obecnie rośnie.

W naszym polskim prawie CIT Estoński, zwany również ryczałtem od dochodów spółek kapitałowych, pojawił się w ustawie z dnia 28 października 2020 r. o zmianie ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw ryczałtem od dochodów spółek kapitałowych. Natomiast w praktyce obowiązuje on od 2021 roku. Istotą tego systemu opodatkowania jest możliwość przesunięcia poboru podatku do momentu wypłacenia zysków przez uprawnione przedsiębiorstwo (wspólników spółki). Początkowo z tej opcji mogli skorzystać tylko nieliczni przedsiębiorcy, a zainteresowanie tą formą opodatkowania było niewielkie. Dlatego prawodawca zdecydował się na wprowadzenie szeregu udogodnień i preferencji, które zaczęły obowiązywać od stycznia 2022 roku.

Kto może skorzystać z tej formy opodatkowania?

Przed wprowadzonymi modyfikacjami ustawowymi CIT Estoński dotyczył głównie przedsiębiorców prowadzących działalność w formie spółki z o.o. lub akcyjnej, których udziałowcami lub akcjonariuszami musiały być wyłącznie osoby fizyczne nieposiadające praw majątkowych związanych z prawem do otrzymania świadczenia jako założyciele. Obecnie grono uprawnionych przedsiębiorców do skorzystania z tego modelu opodatkowania jest znacznie szersze. Dla kogo CIT Estoński jest dedykowany?

Z tej formy opodatkowania od stycznia 2022 roku mogą skorzystać spółki:

– z ograniczoną odpowiedzialnością (spółki z o.o.);

– komandytowe;

– komandytowo-akcyjne;

– akcyjne;

– proste spółki akcyjne.

O ile na mocy wprowadzonych zmian w ustawie poszerzyło się grono spółek mogących skorzystać z CIT-u Estońskiego, o tyle warunek statusu odnośnie udziałowców i akcjonariuszy wciąż musi zostać spełniony. Oznacza to przede wszystkim, że z tej formy opodatkowania mogą skorzystać tylko te spółki, których lub akcjonariuszami musiały być wyłącznie osoby fizyczne nieposiadające praw majątkowych związanych z prawem do otrzymania świadczenia jako założyciele. Zatem z tej preferencji nie będzie mogła skorzystać spółka komandytowa, gdzie komplementariuszem jest spółka z o.o. W tej sytuacji nie zastosuje ryczałtu od dochodów spółek kapitałowych, gdyż spółka z ograniczoną odpowiedzialnością posiada status osoby prawnej.

Istotną cechą jest również to, że przejście na CIT Estoński nie wiąże się z żadnymi opłatami. Podatnik, decydując się na wybór tego modelu opodatkowania, nie zapłaci podatku od różnic pomiędzy rozliczeniem rachunkowym a podatkowym. Zaoszczędzone w ten sposób środki można wówczas przeznaczyć na dalsze inwestycje czy poprawę płynności finansowej.

Jakie firmy nie mogą skorzystać z CIT-u Estońskiego?

Aby móc skorzystać z tego modelu podatkowego należy spełnić określone warunki, o których powiemy w dalszej części opracowania. Jednak nie wszystkie przedsiębiorstwa, spełniające określone wymogi prawne mogą przejść na CIT Estoński. Z tego rozwiązania nie mogą skorzystać:

– firmy, które uzyskują dochody z działalności prowadzonej na terenie specjalnych stref ekonomicznych,

– podmioty, które wchodząc do systemu podatkowego korzystają już z innych preferencji – np. z ulgi IP BOX (z wyłączeniem funduszów inwestycyjnych),

– przedsiębiorstwa, które inwestują w nowe technologie, a co za tym idzie ponoszą wydatki na zakup licencji, praw autorskich i patentów,

– organizacje, które powstałe wskutek podziału lub łączenia spółek kapitałowych,

– spółki, które ogłosiły upadłość i są w stanie likwidacji.

Jakie korzyści daje CIT Estoński?

CIT Estoński to nowoczesny model opodatkowania, który w założeniach daje szereg korzyści dla polskich przedsiębiorców. Za jego atrakcyjnością i użytecznością świadczy nie tylko możliwość odroczenia zapłaty podatku do momentu wypłaty zysku przez wspólników, ale również klarowny system rozliczeń, który gwarantuje optymalizację podatkową.

Do najważniejszych korzyści możemy zaliczyć:

– Uproszczone rozliczenia – opierają się wyłącznie na zasadach zawartych w ustawie o rachunkowości. Brak odrębnej rachunkowości podatkowej.

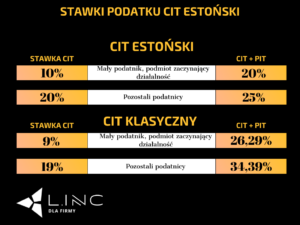

– Niższa stawka opodatkowania – dwie stawki podatku – 10% (mały podatnik i podatnik rozpoczynający działalność gospodarczą i 20% (pozostali podatnicy).

– Oszczędności – obniżenie podatku z poziomu 26,29% do 20% (mali podatnicy PIT i CIT) oraz z 34,39% za 25% (więksi podatnicy PIT i CIT).

– Poprawa płynności finansowej – podatek płacony jest w momencie wypłaty dywidendy lub innych sytuacjach, w których wypłacane są zyski ze spółki.

CIT Estoński – jakie zasady należy spełnić, aby móc z niego skorzystać?

Oprócz posiada określonej, wymaganej formy prawnej działalności (spółka z o.o., akcyjna, komandytowa, komandytowo-akcyjna lub prosta spółka akcyjna), aby móc skorzystać z ryczałtu od dochodów spółek kapitałowych, należy również spełnić kilka innych warunków.

Z CIT-u Estońskiego można skorzystać w sytuacji, gdy:

– w przedsiębiorstwie zatrudnione są co najmniej 3 osoby – na umowę o pracę lub umowę cywilnoprawną.

– spółka ma prostą strukturę – czyli nie posiada udziałów w innych podmiotach, a wspólnikami są wyłącznie osoby fizyczne. Niemniej wspólnik spółki może mieć udziały w kilku spółkach jednocześnie.

– ponad połowa przychodów spółki pochodzi z działalności operacyjnej – takiej, która związana jest bezpośrednio z wytwarzaniem towarów lub oferowaniem usług.

Ile wynoszą stawki podatku? CIT Estoński VS Klasyczny CIT

Dochód z zysków spółki kapitałowej, według tego modelu, opodatkowany jest według dwóch stawek w zależności od specyfikacji podatnika. Stawki wyglądają następująco:

– 10% podstawy opodatkowania – dla małych podatników i podatników rozpoczynających działalność gospodarczą.

– 20% podstawy opodatkowania – dla pozostałych podatników.

Co prawda w porównaniu z naszą, klasyczną wersją podatku CIT, stawki są wyższe o 1%. Jednak w przeciwieństwie do niego efektywna stawka opodatkowania (CIT + PIT) wychodzi znacznie mniej. W przypadku małych podatników i tych, którzy rozpoczynają własną działalność gospodarczą, stawka podatki jest o 6,29% niższa, a w przypadku pozostałych podatników o 9,39%. Wysokość finalnych stawek podatku przedstawia poniższa grafika.

Natomiast na podstawę opodatkowania składają się następujące elementy:

– Suma dochodu z tytułu podzielonego zysku i dochodu z tytułu zysku przeznaczonego na pokrycie strat ustalona w miesiącu, w którym podjęto uchwałę o podziale lub pokryciu wyniku finansowego netto, nie później jednak niż do końca 6. miesiąca następującego po ostatnim dniu roku podatkowego, za który sporządzone jest sprawozdanie finansowe.

– Suma dochodu z tytułu ukrytych zysków i dochodu z tytułu wydatków niezwiązanych z działalnością gospodarczą ustalona w miesiącu, w którym wykonano świadczenie lub dokonano wypłaty albo wydatku.

– Dochód z tytułu zmiany wartości składników majątku osiągnięty w miesiącu, w którym nastąpiło łączenie, podział, przekształcenie podmiotów lub wniesienie wkładu niepieniężnego.

– Dochód z tytułu zysku netto, czyli suma zysków netto osiągniętych w każdym roku podatkowym stosowania opodatkowania ryczałtem w części, w jakiej te zyski nie były zyskami podzielonymi lub nie zostały przeznaczone na pokrycie straty.

– Zysk z tytułu nieujawnionych operacji gospodarczych osiągnięty w roku podatkowym.

Źródło: https://www.podatki.gov.pl/media/7376/estonski_cit_2-0_praktyczny_przewodnik_dla_biznesu.pdf

Czy CIT Estoński to korzystne rozwiązanie dla polskich przedsiębiorców?

CIT Estoński jest szansą dla wielu przedsiębiorców na płacenie niższych podatków, a co za tym idzie zwiększenie płynności finansowej. Dla wybranych form prawnych działalności gospodarczej będzie więc korzystnym rozwiązaniem. Jednak przed wyborem tej formy opodatkowania, warto sprawdzić, czy spełniamy wszystkie warunki i wymogi formalno-prawne, korzystając w tym zakresie z pomocy doświadczonego doradcy podatkowego.

Zastanawiasz się, czy CIT Estoński będzie dla Ciebie korzystnym rozwiązaniem? Nie zwlekaj! Umów się z naszym doradcą podatkowym na spotkanie, podczas którego rozłożymy Twój biznes na czynniki pierwsze i pomożemy Ci zoptymalizować Twoje podatki!

ŚLEDŹ NAS