Polskie prawo daje możliwość skorzystania z różnego rodzaju ulg na prowadzenie działalności gospodarczej. Jedną z nich jest IP BOX – wprowadzona od 2018 roku ulga podatkowa dla programistów i nie tylko działających w branży IT. Kto może starać się o jej uzyskanie i na jakich zasadach? Wyjaśniamy w niniejszym artykule.

Czym jest ulga IP BOX?

Ulga IP BOX to rozwiązanie pozwalające zoptymalizować podatki przedsiębiorców, którzy uzyskują dochody ze sprzedaży produktów lub usług związanych z prawem ochrony własności intelektualnej. Jest to preferencja podatkowa dla programistów i nie tylko umożliwiająca znaczne obniżenie podatku zazwyczaj z 17% na 5%. Niemniej finalna stawka podatku do zapłaty zależy od wybranej przez przedsiębiorcę formy opodatkowania. Możliwość skorzystania z płacenia mniejszego podatku wprowadzona została 23 października 2018 roku. Choć początkowo ciężko było ją interpretować, obecnie dzięki wydaniu przez ministra finansów szczegółowego objaśnienia podatkowego, coraz więcej przedsiębiorców stara się uzyskać indywidualną interpretację podatkową predestynującą do ubiegania się o preferencyjne opodatkowanie działalności.

Ulga IP BOX – kto może skorzystać z preferencji podatkowej?

Do skorzystania z ulgi IP BOX uprawnieni są przede wszystkim podatnicy prowadzący działalność badawczo-rozwojową od 1 stycznia 2019 r. Mówiąc szerzej, ulga podatkowa dla programistów dotyczy każdego, kto dzięki prowadzeniu działalności badawczo-rozwojowej czerpie dochody z autorskiego prawa do programu komputerowego. Najczęściej są to informatycy, programiści, a także firmy zajmujące się tworzeniem oprogramowania dla mniej lub bardziej znanych marek. Jednak nie tylko oni mogą starać się o uzyskanie ulgi IP BOX. Oprócz nich o preferencję podatkową mogą również starać się następujące grupy zawodowe:

- project manager,

- product owner,

- produkt manager,

- tester automatyczny,

- analityk biznesowy,

- sprzedawca licencji na aplikacje.

Z ulgi IP BOX mogą skorzystać praktycznie wszyscy przedsiębiorcy, których działalność polega na tworzeniu, rozwinięciu lub ulepszeniu prawa własności intelektualnej. Przy czym musi to być praca badawczo-rozwojowa. Może to być zatem innowacyjne oprogramowanie służące do zarządzania firmą, które jest sprzedawane albo gotowy, ulepszony produkt. W przypadku programistów może to być aplikacja webowa. Ulga podatkowa dla IT ma przede wszystkim zachęcać i motywować przedsiębiorców do tworzenia nowości technologicznych. Oprócz tego możliwość skorzystania z ulgi IP BOX ma przyczynić się do zwiększenia zatrudnienia w sektorze badań i rozwoju. Innym celem jest również wzrost świadomości przedsiębiorstw w zakresie praw IP jako potencjalnych źródeł dochodu.

Jakie rodzaje działalności mogą być objęte ulgą?

Wyżej wymienione grupy zawodowe prowadzą własną działalność gospodarczą w różnej formie. Zazwyczaj, programiści i informatycy prowadzą jednoosobową firmę. Niemniej, spora część przedsiębiorców decyduje się także na wejście w spółki (cywilne, partnerskie, komandytowe czy jawne). Wówczas zyskują oni prawo do ubiegania się o preferencję podatkową w związku z prowadzeniem działalności badawczo-rozwojowej. Zatem ulga podatkowa IP BOX jest dedykowana dla różnych form działalności gospodarczej. Podmiotami, które mogą być objęte taką ulgą, są płatnicy PIT oraz CIT, a więc:

– jednoosobowe działalności gospodarcze,

– wspólnicy spółki cywilnej, partnerskiej, jawnej oraz komandytowej,

– przedsiębiorstwa w spadku,

– osoby prawne,

– spółki kapitałowe w organizacji,

– jednostki organizacyjne, które nie mają osobowości prawnej – wyjątkiem są przedsiębiorstwa w spadku i spółki niemające osobowości prawnej (również z wyjątkami),

– spółki komandytowo-akcyjne mające siedzibę lub zarząd na terytorium RP,

– podatkowe grupy kapitałowe,

– spółki niemające osobowości prawnej, których siedziba lub zarząd znajduje się w innym państwie.

Kwalifikowane prawa własności inetelektualnej – co się do nich zalicza?

Jak już wiemy, warunkiem koniecznym, aby móc skorzystać z IP Box jest prowadzenie działalności badawczo-rozwojowej bezpośrednio związanej z wytworzeniem, rozwinięciem lub ulepszeniem kwalifikowanego prawa własności intelektualnej. Aby lepiej zrozumieć, jak działa ulga podatkowa dla programistów, warto przyjrzeć się temu, czym są kwalifikowane prawa własności intelektualnej. Otóż do kwalifikowanych praw własności intelektualnej zaliczamy aspekty, które są chronione prawem prawa własności intelektualnej (IP).

Rodzaje praw własności intelektualnej

Do praw własności intelektualnej możemy zaliczyć:

– Patent – to prawo do wyłącznego korzystania z wynalazku przez określony czas w sposób zarobkowy (przemysłowy, handlowy) na terytorium danego państwa lub państw, przyznane przez kompetentny organ państwowy, regionalny lub międzynarodowy.

– Prawo ochronne na wzór użytkowy – jest to prawo do wyłącznego korzystania ze wzoru użytkowego przez określony czas, w sposób zarobkowy (przemysłowy, handlowy). Obejmuje np. nowe funkcje mebla albo sposób techniczny jego wykonania.

– Prawo z rejestracji wzoru przemysłowego – wzorem przemysłowym jest nowa i posiadająca indywidualny charakter postać wytworu lub jego części. Obejmuje cechy linii, konturów, kształty, kolorystykę, fakturę lub nadany materiał wytworu oraz przez jego ornamentację.

– Prawo z rejestracji topografii układu scalonego – chroni topografię układu scalonego jako całość. Oznacza to, że chroni łącznie wzięte wszystkie maski niezbędne do określenia całej struktury topografii układu scalonego, która realizuje określoną funkcję elektroniczną, a tym samym nie chroni poszczególnych jej masek.

– Dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin – zapewnia ochronę prawną konkretnych produktów wytworzonych według opatentowanego wynalazku po wygaśnięciu ochrony patentowej. DPO stanowi rekompensatę wieloletnich badań w celu wprowadzania do obrotu produktów leczniczych oraz produktów ochrony roślin.

– Prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu – np. leki recepturowe, apteczne, produkty radiofarmaceutyczne, krew i osocze, surowce farmaceutyczne nieprzeznaczone do sporządzania leków recepturowych i aptecznych, produkty immunologiczne lecznicze weterenaryjne oraz produkty lecznicze terapii zaawansowanej.

– Wyłączne prawo, o którym mowa w ustawie z dnia 26 czerwca 2003 r. o ochronie prawnej odmian roślin (Dz. U. z 2018 r. poz. 432).

– Autorskie prawo do programu komputerowego – obejmuje prawo do trwałego lub czasowego zwielokrotnienia programu komputerowego w całości, lub w części jakimikolwiek środkami i w jakiejkolwiek formie; tłumaczenia, przystosowywania, zmiany układu lub jakichkolwiek innych zmian w programie komputerowym, z zachowaniem praw osoby, która tych zmian dokonała; oraz rozpowszechniania, w tym użyczenia, najmu programu komputerowego lub jego kopii.

Jak wyliczyć podstawę podatku?

Aby móc skorzystać z ulgi IP BOX, należy wyliczyć podstawę opodatkowania. Dla przedsiębiorców, których działalność związana jest z twórczością badawczo-rozwojową wynosi ona 5%. Na tę stawkę składa się suma kwalifikowanych dochodów z kwalifikowanych praw własności intelektualnej osiągniętych w roku podatkowym.

Na dochody te składają się następujące aspekty:

– opłaty i należności wynikające z umowy licencyjnej, która dotyczy kwalifikowanego IP,

– dochody ze sprzedaży kwalifikowanego IP,

– dochody uzyskane z kwalifikowanego IP uwzględnionego w cenie sprzedaży produktu lub usługi,

– odszkodowania za naruszenie praw wynikających z kwalifikowanego IP, jeżeli zostało uzyskane w postępowaniu spornym, w tym postępowaniu sądowym.

Natomiast wysokość kwalifikowanego dochodu z kwalifikowanego IP w przypadku ulgi IP BOX ustala się jako iloczyn (wynik z mnożenia):

- dochodu z kwalifikowanego IP osiągniętego w roku podatkowym oraz

- wskaźnika obliczonego według wzoru, który uwzględnia koszty poniesione na działalność B+R prowadzoną przez samego podatnika, na nabycie wyników prac B+R od podmiotów niepowiązanych i powiązanych, nabycie samych praw własności intelektualnej.

Ulga IP BOX – jak prowadzić ewidencję?

Ważnym aspektem w przypadku starania się o preferenecję podatkową IP BOX jest systematyczna i rzetelnie prowadzona ewidencja. Jest ona niczym innym, jak zestawieniem faktur przychodowych (otrzymanych) i kosztowych (wystawionych) związanych z wykonywaną działalnością. Aby ulga podatkowa dla programistów doszła do skutku, ewidencja powinna spełniać określone wymogi. Jej istotą jest możliwość prawidłowego określenia podstawy opodatkowania 5% stawką. Dlatego z prowadzonej na potrzeby ulgi IP BOX ewidencji powinno dać się wykazać odrębnie koszty z prowadzonej działalności z poszczególnych źródeł przychodów.

W związku z tym ewidencja musi być prowadzona systematycznie i rzetelnie. Wadliwa ewidencja wyklucza możliwość uzyskania preferencji podatkowej dla programistów. Wówczas intepretacja podatkowa dla ulgi IP BOX traci moc ochronną. Ważne jest również rozsądne planowanie ponosoznych wydatków i prowadzenie pozaksięgowej ewidencji, spełniającej wymogi art. 30cb ustawy o podatku dochodowym od osób fizycznych.

Ewidencja dla celów IP BOX może zostać poddana kontroli ze strony urzędu skarbowego. Powinna zatem zawierać:

– wyodrębnienie każdego kwalifikowanego prawa własności intelektualnej,

– ustalenie przychodów, kosztów uzyskania przychodów oraz dochodu (straty) przypadających na każde kwalifikowane IP,

– wyodrębnienie kosztów przypadających na każde kwalifikowane prawo własności intelektualnej (patrz: krok 3. obliczanie kwalifikowanego dochodu z praw własności intelektualnych),

– zapisy zapewniające ustalenie łącznego dochodu z kwalifikowanych praw własności intelektualnej,

– zapisy zapewniające ustalenie dochodu z kwalifikowanych praw własności intelektualnej w odniesieniu do tego produktu lub tej usługi.

Jak starać się o ulgę IP BOX?

Proces starania się o ulgę IP BOX wiąże się z uzyskaniem pozytywnej interpretacji podatkowej od właściwego urzędu skarbowego. W tym celu należy przede wszystkim zorientować się, czy przysługuje nam ulga dla programistów, a także zebrać i złożyć niezbędną dokumentację do właściwego urzędu skarbowego. Jest to proces dość złożony, dlatego warto zlecić to zadanie rzetelnej kancelarii podatkowej lub innej firmie specjalizującej się w tym zakresie (kontakt –> https://linc.com.pl/kontakt/).

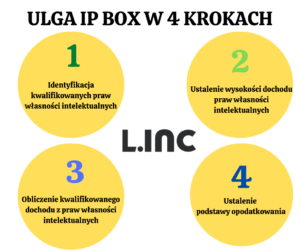

Natomiast czynności, jakich należy dokonać, by uzyskać ulgę IP BOX, przedstawia poniższa grafika:

Krok 1 – Identyfikacja kwalifikowanych praw własności intelektualnych

Pierwszym krokiem w przypadku ulgi IP BOX jest identyfikacja kwalifikowanych praw własności intelektualnych. Firma wyodrębnia wszystkie prawa, które posiada, a także dokonuje oceny, czy prawa te zostały wytworzone w ramach prowadzonej działalności badawczo-rozwojowej. Jednak sytuacja wygląda inaczej w momencie, kiedy przedsiębiorca nabył te prawa, a nie sam je wytworzył. W takiej sytuacji musi określić, czy prawa te zostały rozwinięte bądź ulepszone w ramach prowadzonej działalności badawczo-rozwojowej.

Krok 2 – Ustalenie wysokości dochodu praw własności intelektualnych

Kolejnym krokiem jest ustalenie wysokości dochodu, który przedsiębiorca uzyskał z każdego kwalifikowanego prawa własności intelektualnej, jakie posiada bądź wytworzył. Na wysokość tą składa się suma dochodów ze wszystkich praw własności intelektualnych.

Krok 3 – Obliczanie kwalifikowanego dochodu z praw własności intelektualnych

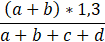

Następnie obliczany jest kwalifikowany dochód z praw własności intelektualnych, który ma zostać poddany preferencyjnemu opodatkowaniu. Aby wyliczyć wysokość dochodu, należy zastosować wskaźnik Nexus. Wówczas wysokość kwalifikowanego dochodu z kwalifikowanego prawa własności intelektualnej ustala się jako iloczyn dochodu z kwalifikowanego prawa własności intelektualnej osiągniętego w roku podatkowym i wskaźnika obliczonego według wzoru:

Posczególne litery we wzorze oznaczają:

a) prowadzoną bezpośrednio przez podatnika działalność badawczo-rozwojową związaną z kwalifikowanym prawem własności intelektualnej,

b) nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem własności intelektualnej, innych niż wymienione w lit. d, od podmiotu niepowiązanego w rozumieniu art. 11a ust. 1 pkt 3,

c) nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem własności intelektualnej, innych niż wymienione w lit. d, od podmiotu powiązanego w rozumieniu art. 11a ust. 1 pkt 4,

d) nabycie przez podatnika kwalifikowanego prawa własności intelektualnej.

Krok 4 – Ustalanie podstawy opodatkowania

W ostatnim etapie należy ustalić podstawę opodatkowania preferencyjną stawką IP BOX. Podstawę stanowi suma wszystkich kwalifikowanych dochodów z kwalifikowanych praw, obliczonych w poprzednich krokach. Podstawę opodatkowania stanowi dochód pomniejszony o dopuszczalne prawem odliczenia i pomniejszenia.

Ulga IP BOX – podsumowanie

Ulga podatkowa IP BOX to temat, który co jakiś czas jest aktualizowany. Spora część przedsiębiorców, którzy decydują się na założenie działalności w branży programistycznej, ubiega się o preferencję podatkową w związku z wykonywaną działalnością badawczo-rozwojową. Uzyskanie pozytywnej intepretacji podatkowej z właściwego urzędu skarbowego jest procesem czasochłonnym. Wymaga ona również złożenia odpowiedniej dokumentacji przedstawiającej przychody jak i dochody. W tym celu warto skorzystać z usług kancelarii podatkowej lub firmie, która specjalizuje się w tym zakresie.

ŚLEDŹ NAS