System podatkowy w Polsce nigdy przedtem nie przechodził tak burzliwych i gwałtownych zawirowań. Od początku obecnego roku wszedł w życie „Nowy Polski Ład”, którego efektem miała być reforma podatkowa dająca korzyści wielu polskim przedsiębiorcom. Jednak już pod koniec marca rząd zapowiedział wdrożenie kolejnych rozwiązań prawno-podatkowych. Polski Ład 2.0 zawiera aktualizacje uprzednio wprowadzonych zmian. Niniejszy artykuł zawiera omówienie najważniejszych z nich.

POLSKI ŁAD 2.0 – Najważniejsze zmiany

Głównym celem wprowadzenia reformy podatkowej było złagodzenie skutków pandemii i usprawnienie systemu podatkowego w Polsce. Program w założeniu miał powodować, że przedsiębiorcy, jak i osoby fizyczne, zyskają na nowych przepisach i będą mieć więcej pieniędzy w kieszeniach. Jednak w praktyce spowodował chaos i spotkał się z krytyką przedstawicieli wielu środowisk zawodowych. Okazało się, że w rzeczywistości wprowadzone zmiany powodowały więcej trudności, zwłaszcza w procesie księgowania, niż ułatwień. W efekcie po upływie zaledwie pół roku od wdrożenia zmian w ramach „Nowego Polskiego Ładu” rząd opracował kolejne rozwiązania prawno-podatkowe będące odpowiedzią na pierwotną wersję, które zaczęły obowiązywać od 1 lipca 2022 roku. Polski Ład 2.0 zawiera aktualizacje uprzednio wprowadzonych przepisów, które dotyczą między innymi obniżenia stawki podatku PIT, likwidacji ulgi dla klasy średniej czy przywrócenia preferencji podatkowej dla rodziców samotnie wychowujących dzieci.

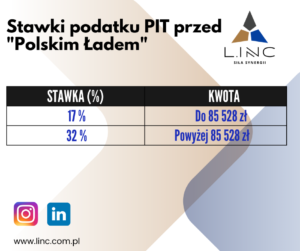

OBNIŻENIE STAWKI PODATKU PIT Z 17% NA 12%

Zmiana związana z obniżeniem stawki podatku PIT dotyczy osób rozliczających się na zasadach ogólnych (skala podatkowa). Przed zmianą, przedsiębiorców, jak i osób fizycznych korzystających z tej formy opodatkowania dochodów, obowiązywały dwie stawki:

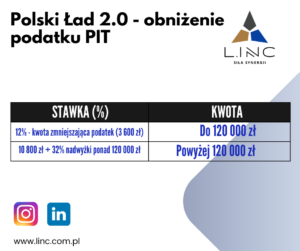

Polski Ład 2.0 wprowadził zmianę w zakresie wysokości stawki procentowej i dochodowej podatku PIT. Zmiana ta dotyczy obniżenia podatku PIT z 17% na 12%. Oznacza to, że od uzyskanego dochodu będzie odprowadzany podatek w wysokości 12%, dzięki czemu wypłata “na rękę” będzie wyższa.

Stawki te dotyczą określonych progów kwotowych, które pozostają bez zmian. Zatem od 1 lipca będą obowiązywać następujące stawki:

LIKWIDACJA ULGI DLA KLASY ŚREDNIEJ

Likwidacja ulgi dla klasy średniej to zmiana, która wywołała najwięcej zamieszania w związku z wdrożeniem w życie zmian w ramach Nowego Polskiego Ładu. Dotychczas, do skorzystania z ulgi dla klasy średniej były uprawnione 2 kategorie osób:

– Pracownicy zatrudnieni na umowę o pracę, których roczne przychody brutto zawierają się w przedziale od 68.412 zł do 133.692 zł (tj. między 5.701 zł a 11.141 zł miesięcznie).

– Przedsiębiorcy prowadzący działalność gospodarczą i rozliczający się za pomocą skali podatkowej (zasady ogólne) i równocześnie, których przychody po odliczeniu składek na ubezpieczenie społeczne, plasują się w przedziale od 68.412 zł do 133.692 zł (tj. między 5.701 zł a 11.141 zł miesięcznie).

Ulga dla klasy średniej w praktyce miała powodować, że pracownicy i przedsiębiorcy o zarobkach między 5701 zł a 11 141 zł miesięcznie nie stracą na Polskim Ładzie. Jednak przy rocznym rozliczaniu podatku do końca kwietnia b.r. zastosowanie tej ulgi powodowało wiele trudności.

Trudności te dotyczyły ujęciu ulgi w rozliczeniu rocznym. W wielu przypadkach okazywało się, że w rozliczeniu miesięcznym ulga przysługuje. Natomiast w ujęciu rocznym osoby nie kwalifikowały się do ulgi. Generowało to konieczność dopłacenia podatku w rozliczeniu PIT. Wobec tych zawirowań większość pracowników składała u pracodawcy wniosek o niestosowanie ulgi.

Nowa wersja programu – Polski Ład 2.0, likwiduje skomplikowaną dla pracowników, przedsiębiorców, ale również trudną do wyliczenia dla biur rachunkowych ulgę dla klasy średniej.

POLSKI ŁAD 2.0 A NOWA KWOTA ZMNIEJSZAJĄCA PODATEK

Polski Ład 2.0 zmienia również wysokość kwoty zmniejszającej podatek. Ma to bezpośredni związek z podwyższenie kwoty wolnej od podatku, która obecnie wynosi 120 000 zł. Przez ostatnie pół roku, przy obowiązującej kwocie do 30 tys. zł., kwota zmniejszająca podatek wynosiła 5100 zł. Obniżka podatku dochodowego PIT z 17% na 12% spowodowała również obniżenie kwoty zmniejszającej podatek z 5100 zł na 3600 zł. Mechanizm działania kwoty zmniejszającej podatek obrazuje poniższy przykład:

NOWE ROZWIĄZANIA W ZAKRESIE PIT-2

Kolejna zmiana w ramach nowej wersji reformy podatkowej – Polski Ład 2.0, dotyczy osób, które uzyskują przychody z kilku źródeł. Od 1 stycznia 2023 roku do zmniejszenia zaliczek na podatek dochodowy od osób fizycznych o miesięczne odliczenie będzie można upoważnić maksymalnie 3 płatników, np. pracodawców, zleceniodawców lub ZUS. W porównaniu z poprzednimi przepisami jest to duża zmiana, gdyż poprzednie regulacje pozwalały wybrać tylko jednego płatnika.

Łączna kwota odliczenia nie będzie mogła przekroczyć 3600 zł rocznie (300 zł miesięcznie). Kwota zmniejszająca podatek musi zostać odpowiednio rozłożona w zależności od wyboru liczby płatników. Rozkład ten wygląda następująco:

– 1/12 kwoty zmniejszającej podatek – w przypadku, gdy podatnik złoży PIT-2 jednemu płatnikowi będzie to zatem kwota 300 PLN.

– 1/24 kwoty zmniejszającej podatek – w przypadku, gdy podatnik złoży PIT-2 dwóm płatnikom będzie to zatem kwota 150 PLN.

– 1/36 kwoty zmniejszającej podatek – w przypadku, gdy podatnik złoży PIT-2 trzem płatnikom będzie to zatem kwota 100 PLN.

Zasady te od początku następnego roku kalendarzowego będą dotyczyć również podatników uzyskujących przychody z umów cywilnoprawnych (zlecenie lub o dzieło), kontraktów menadżerskich, osób zarządzających przedsiębiorstwem oraz wykonujących czynności związane z pełnieniem obowiązków społecznych i obywatelskich.

POLSKI ŁAD 2.0 A PREFERENCJA PODATKOWA DLA RODZICÓW SAMOTNIE WYCHOWUJĄCYCH POTOMSTWO

Ważną zmianą, jaką wprowadza Polski Ład 2.0, jest przywrócenie preferencji podatkowej dla rodziców samotnie wychowujących potomstwo. To ważna kwestia, gdyż z tej ulgi korzystało wielu rodziców, którzy wskutek jej zniesienia stracili od kilku do kilkunastu tysięcy w ciągu roku. Obowiązujące do końca czerwca przepisy zamiast preferencji wprowadzały ulgę dla samotnych rodziców w wysokości 1 500 zł. odliczenia od podatku.

Polski Ład 2.0. przywraca preferencję podatkową, co oznacza, że rodzice samotnie wychowujący potomstwo będą mogli rozliczać się wspólnie z dzieckiem, a także skorzystać z podwójnej kwoty wolnej od podatku (60 tys. Zł) oraz podwójnego dochodowego progu kwotowego (240 tys. Zł). Dzięki nowym regulacjom prawnym samotny rodzic dopiero po przekroczeniu kwoty 240 tysięcy złotych za rok, zapłaci wyższy podatek wynoszący 32%.

Warto dodać, że do dochodu rodzica nie będą wliczane dochody małoletniego dziecka z tytułu renty. Będą one traktowane jako dochody dziecka z odrębną kwotą wolną.

PODSUMOWANIE

Wyżej opisane zmiany nie są jedynymi, które wprowadził Polski Ład 2.0. Program zawiera wiele innych rozwiązań prawno-podatkowych, które obejmują zarówno przedsiębiorców, jak i osób fizycznych. Najważniejsze zmiany we współpracy z naszymi partnerami merytorycznymi zebraliśmy i opracowaliśmy w formie darmowego e-booka. Zachęcamy do jego pobrania. Link znajduje się w przycisku poniżej.

ŚLEDŹ NAS